Inhaltsverzeichnis

- Einleitung

- Was ist ein systematisches Risiko?

- Systematisches vs. Unsystematisches Risiko: Wo liegt der Unterschied?

- Messung des systematischen Risikos: Der Beta-Koeffizient

- Managementstrategien für ein systematisches Risiko

- Strategische Asset-Allokation

- Aktuelle systematische Risikofaktoren, die es zu beobachten gilt (2025)

- Technische Vertiefung: Fortgeschrittene Risikomessung

- Fazit: Aufbau von Widerstandsfähigkeit gegen systematisches Risiko

- Quellenverzeichnis

Einleitung

Dieser Artikel ist der erste in einer Reihe über Risikomanagement, ESG und die Rolle von KI und maschinellem Lernen in der modernen Welt von Finanz- und Risikomanagement. In den kommenden Beiträgen werden wir darauf eingehen, wie KI- und Machine-Learning-Techniken zur Quantifizierung systematischer, unsystematischer und ESG-bezogener Risiken für Banken, Investoren, Unternehmen, Pensionsfonds und Märkte eingesetzt werden können. Ziel ist es, Theorie und Praxis zu verbinden, indem reale Anwendungen vorgestellt werden, die helfen, die Risikoanalyse und Entscheidungsfindung durch fortschrittliche Technologien zu verbessern.

Der März 2020 markierte eine der turbulentesten Phasen in der Geschichte der Finanzmärkte, als die rasche Ausbreitung des Virus COVID-19 einen globalen Ausverkauf auslöste. Der S&P 500 erlitt erhebliche Verluste und stürzte am 12. März um 9,51% und am 16. März um weitere 11,98% ab – die schlechteste Tagesperformance seit dem Schwarzen Montag am 19. Oktober 1987, als er um 20,4% fiel. Bis zum Ende des ersten Quartals 2020 war der US-amerikanische Dow Jones um 23,2% gefallen, Deutschlands DAX um 38% und Japans Nikkei um 29%.

Der Crash wurde durch die Reaktionen der Regierungen auf ein neuartiges Coronavirus (COVID-19) verursacht, einer hochansteckenden Infektionserkrankung, die erstmals im Dezember 2019 in der chinesischen Stadt Wuhan ausbrach. Sie breitete sich schnell auf der ganzen Welt aus und löste eine Pandemie aus (Szczygielski et al., 2022). Selbst gut geführte, finanziell gesunde Unternehmen wurden mit sinkenden Aktienkursen konfrontiert. Dies war nicht auf individuelles Unternehmensversagen zurückzuführen, sondern vielmehr ein Paradebeispiel für systematisches Risiko – ein unumgängliches, marktweites Risiko, das praktisch alle Investitionen gleichzeitig betrifft.

Die COVID-19-Krise verdeutlichte gleichzeitig die wachsende Bedeutung der ESG-Risiken (Environmental, Social, Governance) für die Finanzmärkte. ESG-Risiken haben potenzielle finanzielle und rufschädigende Auswirkungen, die aus einem schlechten Management von Umweltfragen (wie Klimawandel oder Ressourcenerschöpfung), sozialen Faktoren (wie Arbeitspraktiken, Gesundheit und Sicherheit oder Menschenrechte) und Governance (wie Korruption oder mangelnde Transparenz) resultieren können. Während der Pandemie wurden Unternehmen mit den Folgen inkonsequenten ESG-Risikomanagements konfrontiert, insbesondere in Bezug Mitarbeiterschutzrichtlinien, Mechanismen der Krisensteuerung oder nachhaltigen Lieferkettenmanagements. Im Gegensatz dazu zeigten Unternehmen mit starken ESG-Praktiken tendenziell eine größere Widerstandsfähigkeit.

Einfluss von ESG-Risiken

ESG-Risiken, die einst als nicht-finanziell und damit zweitrangig eingeschätzt wurden, beeinflussen zunehmend die Vermögenspreise, Kreditratings und das Anlegerverhalten. Die Pandemie diente als Weckruf und zeigte, dass ESG-Faktoren nicht nur ethische Überlegungen beinhalten, sondern auch materielle und finanzielle Risiken darstellen, die systemische Schocks verstärken können. Infolgedessen ist die Integration von ESG-Risikobewertungen in die Portfoliokonstruktion und Unternehmensstrategie zu einer kritischen Komponente des modernen Risikomanagements geworden.

Ein effektives Risikomanagement, selbst in Unternehmen und Märkten mit starken Fundamentaldaten wie Banken bzw. Kreditinstitute, institutionelle Investoren und Pensionsfonds, ist sowohl für Investoren als auch für Organisationen von entscheidender Bedeutung. Die Konzepte des systematischen und unsystematischen Risikos wurden in den 1950er Jahren als Teil der modernen Portfoliotheorie eingeführt. Harry Markowitz‘ grundlegende Arbeit zur Diversifikation zeigte, dass bestimmte Risiken durch das Halten eines diversifizierten Portfolios von Vermögenswerten gemindert werden können. Später, im Jahr 1964, entwickelte William Sharpe das Capital Asset Pricing Model (CAPM), das formal zwischen marktweitem (systematischem) Risiko und unternehmensspezifischem (unsystematischem) Risiko unterschied (Preite et al., 2022).

Dieser Artikel untersucht die zwei grundlegenden Arten von Finanzmarktrisiken, systematisch und unsystematisch sowie ihre wichtigsten Unterschiede und die Strategien, die Investoren zur effektiven Bewältigung dieser Risiken einsetzen können, einschließlich der wachsenden Bedeutung des ESG-Risikos als übergreifender Faktor für die finanzielle Widerstandsfähigkeit.

Was ist ein systematisches Risiko?

Ein systematisches Risiko bezieht sich auf eine Art Risiko, das entweder den gesamten Markt oder zumindest einen Großteil betrifft, nicht aber nur ein bestimmtes Unternehmen oder eine bestimmte Branche. Es ist auch als Marktrisiko, nicht diversifizierbares Risiko oder Volatilitätsrisiko bekannt. Dieses Risiko entsteht durch makroökonomische und externe Faktoren wie Inflation, Zinsänderungen, Währungsschwankungen, Rezessionen, Kriege oder eine geopolitische Instabilität. Bemerkenswert ist, dass ESG-Risiken auch eine Form des systematischen Risikos darstellen können, insbesondere wenn Umwelt- oder soziale Krisen, wie Klimawandel, globale Gesundheitsnotfälle oder regulatorische Veränderungen, ganze Sektoren oder Volkswirtschaften gleichzeitig betreffen. Da systematische Risiken dem Gesamtmarkt innewohnt, können sie nicht durch Diversifikation beseitigt werden.

Ein systematisches Risiko manifestiert sich in mehreren Formen, die praktisch alle Marktteilnehmer betreffen:

- Marktrisiko: Durch das Herdenverhalten von Investoren kommt es zu korrelierten Bewegungen der Vermögenspreise. Selbst gut performende Aktien können in einem fallenden Markt sinken. Während der Finanzkrise 2008 beispielsweise stieg die Korrelation zwischen verschiedenen Anlageklassen dramatisch an. Der Nasdaq Composite Index fiel um 40,5%. Gemäß der Daten von S&P Capital IQ betrug der durchschnittliche Rückgang bei verlierenden Aktien vom Markthöchststand im Oktober 2007 bis zum Tiefpunkt im März 2009 (ABC News Team, 2009) 42,3%.

- Zinsrisiko: Entsteht durch Schwankungen der Marktzinssätze und betrifft insbesondere festverzinsliche Wertpapiere. Es umfasst zwei Komponenten:

- Preisrisiko: Die Auswirkung von Zinsänderungen auf den Preis eines Wertpapiers

- Wiederanlagerisiko: Die Unsicherheit bei der Wiederanlage von Zins- oder Dividendeneinkommen zu günstigen Sätzen

Als die Federal Reserve die Zinssätze 2022 innerhalb kürzester Zeit anhob (4,25 Prozentpunkte), waren Wachstumsaktien überproportional betroffen. Technologieaktien fielen in diesem Jahr um mehr als 30%, deutlich mehr als der allgemeine Marktrückgang von 20% (Q.ai, 2023).

- Kaufkraftrisiko (Inflationsrisiko): Tritt auf, wenn die Inflation den realen Wert der Anlagerenditen verringert. Festverzinsliche Wertpapiere sind besonders anfällig, da sie nominale, nicht inflationsbereinigte Renditen bieten. Während der Hochinflationsphase der 1970er Jahre lieferten Aktien trotz positiver nominaler Performance negative reale Renditen.

- Wechselkursrisiko: Betrifft Unternehmen, die im Außenhandel tätig oder auf importierte Waren angewiesen sind. Es ist bedeutend für multinationale Konzerne, Exporteure und Unternehmen mit globalen Lieferketten. Im Jahr 2022 wirkte sich der starke Kurs des US-Dollars negativ auf die Gewinne multinationaler Unternehmen aus, da er den Wert ihrer internationalen Einnahmen bei der Rückumrechnung in Dollar reduzierte.

- Politisches/Regulatorisches Risiko: Regierungsentscheidungen und Politikänderungen können die Marktbedingungen erheblich verändern und die breitere Wirtschaft beeinflussen. Die Einführung einer neuen Gesundheitsgesetzgebung betrifft beispielsweise gleichzeitig Versicherungsunternehmen, Krankenhäuser, Pharmafirmen und Medizintechnikhersteller, unabhängig von ihren spezifischen Geschäftsmodellen oder Wettbewerbsstärken.

Systematisches vs. Unsystematisches Risiko: Wo liegt der Unterschied?

Das unsystematische Risiko, auch bekannt als idiosynkratisches Risiko, stellt das Gegenteil des systematischen Risikos dar, da es nur ein bestimmtes Unternehmen, eine spezielle Branche oder ein Wertpapier betrifft. Es ist einzigartig für einzelne Firmen oder Sektoren und ist weitgehend vermeidbar. Während ein systematisches Risiko aufgrund makroökonomischer Faktoren den gesamten Markt beeinflusst, wirkt sich unsystematisches Risiko nur auf einen bestimmten Teil des Marktes aus. Beispiele sind:

- Wechsel der Führung eines Unternehmens

- Produktrückrufe, die einen einzelnen Hersteller betreffen

- Streiks in einem bestimmten Unternehmen

- Regulatorische Änderungen, die eine spezielle Branche betreffen

- Eine technologische Störung, von der ein bestimmter Sektor betroffen ist

Ein bemerkenswerter Vorteil des unsystematischen Risikos liegt darin, dass es aktiv gemanagt und oft vollständig durch geeignete Anlagestrategien wie Diversifikation gemindert werden kann. Diversifikation ist das einzige kostenlose Mittagessen beim Investieren. Sie ermöglicht es Ihnen, Risiken zu reduzieren, ohne die erwartete Rendite zu verringern.“ Harry Markowitz, Wirtschaftsnobelpreisträger

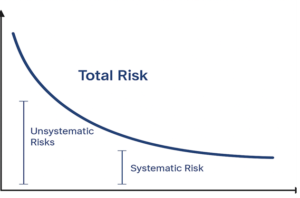

Um Risiken in Märkten oder Branchen effektiv zu managen, ist es wichtig, sowohl systematische als auch unsystematische Risiken zu berücksichtigen, da sie zusammen das Gesamtrisiko eines Systems abbilden. Diese beiden Risikoarten haben einen erheblichen Einfluss auf die Gesamtperformance. Das folgende Diagramm veranschaulicht, wie systematische und unsystematische Risiken zusammen das Gesamtrisiko innerhalb eines Systems darstellen.

Abbildung 1: Systematisches gegenüber unsystematischen Elementen der Gesamtinvestition

Messung des systematischen Risikos: Der Beta-Koeffizient

Beta verstehen

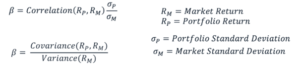

Der griechische Buchstabe Beta (β) quantifiziert die Empfindlichkeit eines Wertpapiers gegenüber den allgemeinen Marktbewegungen. Es stellt eine Kernkomponente des Capital Asset Pricing Model (CAPM) dar und ist entscheidend für die Bewertung des systematischen Risikos. Der Beta-Koeffizient wird durch Regressionsanalyse der Rendite eines Wertpapiers im Vergleich zur Marktrendite ermittelt.

Der Beta-Koeffizient misst die Volatilität einer Aktie im Verhältnis zum Markt:

- β = 0: Keine Korrelation mit der Marktrendite

- β < 0: Invers korreliert mit dem Markt

- 0 < β < 1: Positiv korreliert, aber weniger volatil als der Markt

- β = 1: Bewegt sich in perfekter Korrelation mit dem Markt

- β > 1: Positiv korreliert und volatiler als der Markt

Abbildung 2: Diagramm verschiedener Szenarien für den Beta-Koeffizienten

Beta-Beispiele aus der Praxis

Technologieaktien haben oft Betas mit Werten über 1,5 (50% volatiler als der Markt) (Yahoo Finance Team, 2025). Zum Beispiel:

- Apple (AAPL): β ≈ 1,2

- Tesla (TSLA): β ≈ 2,0

- Versorgungsunternehmen wie NextEra Energy (NEE): β ≈ 0,4

- Konsumgüter wie Procter & Gamble (PG): β ≈ 0,6

Beta-Berechnung

Beta kann mit folgender Formel berechnet werden:

Managementstrategien für ein systematisches Risiko

Obwohl ein systematisches Risiko nicht beseitigt werden kann, kann es durch strategische Ansätze gemanagt werden. Historische Daten von Marktkorrekturen zeigen, dass richtig umgesetzte Risikomanagementstrategien die Portfolio-Drawdowns während systematischer Schocks erheblich reduzieren können.

Strategische Asset-Allokation

Die Asset-Allokation verteilt Investitionen auf verschiedene Vermögensarten, Aktien, Anleihen, Immobilien und Bargeld, um Risiko und Rendite auszugleichen. Sie hängt vom Alter, den Zielen und der Risikotoleranz eines Investors ab (Chen, Cheng und Eichler, 2023).

Beispielsweise könnten jüngere Anleger aktienlastige Portfolios für Wachstum wählen, während ältere Anleger Anleihen und Bargeld für Stabilität bevorzugen könnten. Lebenszyklusfonds oder Zielfonds passen die Allokation automatisch an, um das Risiko im Laufe der Zeit zu reduzieren.

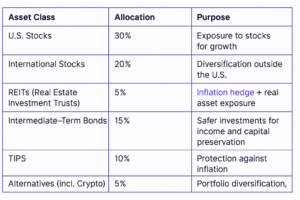

Beispiel für die Asset-Allokation

Von Swensen empfohlene Asset-Allokation für Privatanleger (Budnikas, 2025)

Abbildung 3: Diversifizierte Investment-Portfolio-Allokation

Das 60/40-Portfolio, bestehend aus 60% US-Aktien und 40% US-Anleihen, sah sich 2022 aufgrund einer ungewöhnlichen Kombination makroökonomischer Herausforderungen erheblichem Gegenwind gegenüber. Eine starke Erholung wurde jedoch erwartet – und sie trat 2023 ein. In diesem Jahr verzeichnete der S&P 500 einen Gewinn von 26,3%, während 10-jährige US-Staatsanleihen 3,6% Rendite erzielten. Infolgedessen lieferte das 60/40-Portfolio eine beeindruckende Rendite von 17,2%, deutlich über seiner historischen medianen Jahresrendite von 7,8% (Kandhari, 2024).

Hedging-Strategien

Hedging-Strategien sind Techniken, die angewendet werden, um potenzielle Verluste in einem Anlageportfolio zu reduzieren oder auszugleichen, indem eine gegenläufige Position in einem verwandten Vermögenswert eingenommen wird. Das Ziel ist es, eingesetztes Kapital vor Marktvolatilität oder spezifischen Risiken wie Währungsschwankungen, Zinsänderungen oder Schwankungen der Rohstoffpreise zu schützen.

Diese Strategien ergänzen die Asset-Allokation, indem sie zusätzliche Sicherheit bieten. Während die Asset-Allokation beispielsweise das Risiko auf verschiedene Anlageklassen verteilt, neutralisiert das Hedging direkt spezifische Risiken. Zu den gängigen Hedging-Instrumenten gehören:

Put-Optionen: Diese Derivate bieten das Recht, Vermögenswerte zu einem vorher festgelegten Preis zu verkaufen, was im Wesentlichen eine Preisuntergrenze schafft. Während des COVID-19-Crashs konnten Anleger, die Put-Optionen auf Marktindizes hielten, erhebliche Teile ihrer Aktienverluste ausgleichen.

Inverse ETFs: Diese Anlageinstrumente bewegen sich entgegengesetzt zum Markt oder zu bestimmten Sektoren und bieten ein Gegengewicht während Abschwüngen. Beispielsweise gewann der ProShares Short S&P 500 (SH) während der Finanzkrise 2008 etwa 30%, während der breitere Markt an Wert verlor. (JP Morgan Asset Management, 2023).

Stop-Loss-Orders: In diesem Fall werden Positionen automatisch abgestoßen, wenn sie auf ein bestimmtes Niveau fallen und begrenzen das Abwärtsrisiko, indem sie Positionen verlassen, bevor sich die Verluste überdimensional verstärken.

Das Hedge-Verhältnis oder Delta zeigt, wie stark sich der Preis eines Derivats im Verhältnis zum Basiswert ändert, was bei der Bewertung der Hedging-Effektivität hilft. Ein perfekter Hedge hätte ein Delta von -1, das die Bewegungen der ursprünglichen Position vollständig ausgleicht.

Dynamische Vermögensverteilung

Dynamische Portfolio-Anpassungen ermöglichen es Anlegern, sich auf ändernde wirtschaftliche Bedingungen einzustellen. Dieser Ansatz umfasst:

- Erhöhung des Engagements in defensive Anlagen (Anleihen, Bargeld), wenn das systematische Risiko erhöht erscheint

- Verschiebung hin zu Wachstumsanlagen, wenn sich das systematische Risiko reduziert

- Verwendung technischer und fundamentaler Indikatoren zur Steuerung der Terminierung

Forschungen von Vanguard zeigen, dass sich Anleger, die während auftretender Marktkorrekturen ihre Allokationsdisziplin beibehielten, deutlich schneller erholten als diejenigen, die während Marktabschwüngen in Panik verkauften.

„Der größte Fehler, den Anleger machen ist zu denken, dass das, was in der jüngsten Vergangenheit passiert ist, wahrscheinlich anhält. Sie nehmen an, dass der Markt, wenn er gesunken ist, weiter sinken wird. So funktioniert das System einfach nicht.“ – Ray Dalio, Gründer, Bridgewater Associates

Fokus auf Qualität

Die Betonung von Qualität innerhalb von Anlageklassen kann die Anfälligkeit für systematische Schocks reduzieren. Während der Finanzkrise 2008 erlebten gesunde Unternehmen mit starken Bilanzen deutlich geringere Drawdowns als hochverschuldete Firmen. In Zeiten eines erhöhten systematischen Risikos übertreffen qualitativ hochwertigere Anlagen typischerweise:

- Unternehmen mit starken Bilanzen und konstanten Cashflows

- Anleihen mit höheren Kreditratings

- Immobilien in erstklassigen Lagen

Eine JP Morgan-Studie ergab, dass Unternehmen mit starken Bilanzen solche mit schwachen Bilanzen während Marktkorrekturen zwischen 1990 und 2020 um durchschnittlich 15% übertrafen (JP Morgan Asset Management, 2023).

Aktuelle systematische Risikofaktoren, die es zu beobachten gilt (2025)

Die folgenden Risikofaktoren verdienen in der heutigen Anlagelandschaft eine hohe Aufmerksamkeit:

- Inflationspersistenz: Trotz aller Bemühungen der Zentralbanken beeinträchtigt die hartnäckige Inflation weiterhin mehrere Anlageklassen. Der Kern-PCE-Index (bevorzugtes Maß der Federal Reserve) bleibt über dem 2%-Ziel (2,7%-3,0%), was auf das Potenzial für eine fortgesetzte geldpolitische Straffung hindeutet (Federal Open Market Committee, 2025).

- Geopolitische Spannungen: Nach historischen Daten können Störungen der globalen Lieferketten und Rohstoffmärkte, beispielsweise die Ölschocks der 1970er Jahre, die durch geopolitische Entwicklungen im Nahen Osten ausgelöst wurden, das Wirtschaftswachstum negativ beeinflussen. Empirische Analysen zeigen, dass ein Anstieg des geopolitischen Risikos um eine Standardabweichung zu einem Anstieg der Inflation um etwa 0,1 Prozentpunkte und einem Rückgang der Industrieproduktion um etwa 0,15% innerhalb von sechs Monaten nach dem Schock führt (Dieckelmann et al., 2024).

- Technologische Störung: KI und Automatisierung verändern sowohl die Beschäftigungsmuster als auch die Geschäftsmodelle. Unternehmen aller Branchen sehen sich mit Risiken durch Störungen konfrontiert, unabhängig von ihren aktuellen Wettbewerbspositionen.

- Klimawandel: Physische und Transitionsrisiken betreffen Branchen aller Art – von Versicherungen bis Energie. Die zunehmende Häufigkeit extremer Wetterereignisse hat in den letzten Jahren zu Rekordversicherungsverlusten geführt, während kohlenstoffintensive Industrien mit Übergangsrisiken konfrontiert sind, da sich die Vorschriften kontinuierlich weiterentwickeln.

- Verschuldungsniveaus: Steigende Staats-, Unternehmens- und Konsumentenschulden können zukünftiges Wachstum einschränken. Die US-Bundesverschuldung beträgt 2025 1,9 Billionen Dollar und steigt bis 2035 auf 118 Prozent des Bruttoinlandsprodukts (BIP). Die Qualität der Unternehmensschulden hingegen ist gesunken, mit einem signifikanten Anstieg von BBB-bewerteten Anleihen (niedrigste Investment-Grade-Stufe) (Congressional Budget Office, 2025).

Technische Vertiefung: Fortgeschrittene Risikomessung

Für Anleger, die an einer anspruchsvollerer Risikobewertung interessiert sind, bietet die Monte-Carlo-Simulation leistungsstarke Einblicke in das Portfolioverhalten unter verschiedenen systematischen Risikoszenarien.

Monte-Carlo-Simulation: Modellierung von Unsicherheit

Die Monte-Carlo-Methode beschreibt eine statistische Simulationstechnik zur Modellierung von Ergebnissen mit Unsicherheit. In der Finanzwelt schätzt sie die Portfolio-Performance unter verschiedenen Szenarien, indem sie Tausende zufälliger Marktbewegungen basierend auf historischen Mustern simuliert.

Wie Monte Carlo für die Risikobewertung funktioniert

Die Simulation folgt typischerweise diesen Schritten:

- Definieren der erwarteten Rendite- und Volatilitätsparameter für jede Anlageklasse

- Modellieren der Korrelationen zwischen Anlageklassen

- Generieren tausender möglicher Marktrendite-Szenarien

- Berechnen entsprechender Portfoliowerte unter jedem Szenario

- Analysieren der Verteilung der Ergebnisse

Mathematische Formulierung

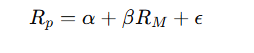

Die Portfolio-Rendite R_p kann wie folgt modelliert werden:

Mit:

R_M ∼ N(μ, σ^2),

wobei:

- N eine Normalverteilung darstellt

- μ: Erwartete Marktrendite

- σ: Marktvolatilität (Standardabweichung)

- α: Überschussrendite des Portfolios unabhängig von Marktbewegungen

- β: Empfindlichkeit des Portfolios gegenüber Marktbewegungen (systematisches Risiko)

- ε: Zufälliger Fehlerterm (unsystematisches Risiko)

Praktisches Anwendungsbeispiel

Eine Monte-Carlo-Simulation eines ausgeglichenen 60/40-Portfolios könnte zeigen (European Bank Authority, 2022):

- 95% Wahrscheinlichkeit, mindestens 70% des Anfangswerts während schweren Marktstresses zu halten

- 5% Chance auf Verluste von mehr als 25% in einem einzigen Jahr

- Durchschnittliche Erholungszeit von 18 Monaten nach einem systematischen Schock

Diese Informationen ermöglichen es Anlegern, ihre Risikotoleranz zu überprüfen und Allokationen entsprechend anzupassen, bevor Marktabschwünge auftreten, anstatt während Krisen emotional zu reagieren.

Fazit: Aufbau von Widerstandsfähigkeit gegen systematisches Risiko

Im Gegensatz zu unsystematischen Risiken, die einzelne Unternehmen betreffen, ist ein systematisches Risiko weitgehend unvorhersehbar und unvermeidbar, was es zu einem zentralen Anliegen für alle Anleger macht. Mit durchdachter Planung und geeigneten Strategien können Anleger Widerstandsfähigkeit gegen marktweite Turbulenzen aufbauen:

- Implementierung formaler Risikobudgetierung zur Quantifizierung der Aussetzung systematischen Risikos

- Erwägung taktischer Anpassungen der Asset-Allokationen, wenn Risikoindikatoren Warnsignale aussenden

- Nutzung von Optionsstrategien für große Portfolios zur Absicherung spezifischer systematischer Risikofaktoren

- Einsatz von Stresstests, um das Portfolioverhalten unter extremen Marktbedingungen zu verstehen

Die erfolgreichsten Anleger versuchen nicht, systematisches Risiko vollständig zu eliminieren; sie verstehen es, bereiten sich darauf vor und nutzen es gelegentlich zu ihrem Vorteil, indem sie investieren, wenn andere sich von vorübergehend geschwächten Märkten zurückziehen. Indem sie systematisches Risiko mit Wissen statt mit Angst angehen, können Anleger Portfolios aufbauen, die nicht nur überleben, sondern potenziell durch die unvermeidlichen Marktzyklen, die uns alle betreffen, gedeihen können.

Quellenverzeichnis

ABC News Team (2009) ‚Markets‘ fall in 2008 was worst in seven decades‘, ABC News. Verfügbar unter: https://abcnews.go.com/Business/story?id=6563041&page=1 (letzter Zugriff: 20. Mai 2025).

Budnikas, A. (2025) ‚Investment Portfolio Examples‘, Gainify. Verfügbar unter: https://www.gainify.io/blog/investment-portfolio-examples (letzter Zugriff: 20. Mai 2025).

Chen, J., Cheng, M. und Eichler, R. (2023) ‚What Is Asset Allocation and Why Is It Important?‘, Investopedia. Verfügbar unter: https://www.investopedia.com/terms/a/assetallocation.asp (letzter Zugriff: 20. Mai 2025).

Chen, J., Silbersein, A. und Rathburn, P. (2024) ‚Systematic Risk: Definition and Examples‘, Investopedia. Verfügbar unter: https://www.investopedia.com/terms/s/systematicrisk.asp (letzter Zugriff: 20. Mai 2025).

Congressional Budget Office (2025) ‚The Budget and Economic Outlook: 2025 to 2035‘, Congressional Budget Office: Nonpartisan Analysis for the US Congress, S. 2-8. Verfügbar unter: https://www.cbo.gov/system/files/2025-01/60870-Outlook-2025.pdf (letzter Zugriff: Januar 2025).

Dieckelmann, D., Kaufmann, C., Larkou, C., McQuade, P., Negri, C., Pancaro, C. und Rößler, D. (2024) ‚Turbulent times: geopolitical risk and its impact on euro area financial stability‘, Europäische Zentralbank. Verfügbar unter: https://www.ecb.europa.eu/press/financial-stability-publications/fsr/special/html/ecb.fsrart202405_01~4e4e30f01f.en.html (letzter Zugriff: 20. Mai 2025).

European Bank Authority (2022) ‚2023 EU-Wide Stress Test — Methodological Note‘, European Bank Authority, S. 42, 188. Verfügbar unter: https://www.eba.europa.eu/sites/default/files/document_library/Risk%20Analysis%20and%20Data/EU-wide%20Stress%20Testing/2023/Methodology/1043009/2023%20EU-wide%20stress%20test%20-%20Methodological%20Note.pdf?retry=1 (letzter Zugriff: 4. November 2022).

Federal Open Market Committee (2025) ‚Board of Governors of the Federal Reserve System‘, The Federal Reserve. Verfügbar unter: https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20250319.htm (letzter Zugriff: 20. Mai 2025).

JP Morgan Asset Management (2023) Guide to the Markets, Q1 2023. New York: JP Morgan Chase & Co.

Kandhari, J. (2024) ‚Big picture Return of the 60/40‘, Morgan Stanley Investment Management. Verfügbar unter: https://www.morganstanley.com/im/publication/insights/articles/article_bigpicturereturnofthe6040_ltr.pdf (letzter Zugriff: 20. Mai 2025).

Preite, M.D., Uppal, R., Zaffaroni, P. und Zviadadze, I. (2022) ‚Cross-Sectional Asset Pricing with Unsystematic Risk‘, SSRN, S. 112. Verfügbar unter: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4135146 (letzter Zugriff: 6. Februar 2024).

Q.ai (2023) ‚Why Were Tech Stocks Down In 2022–And How Long Will The Slump Last?‘, Forbes. Verfügbar unter: https://www.forbes.com/sites/qai/2023/01/19/why-were-tech-stocks-down-in-2022-and-how-long-will-the-slump-last/ (letzter Zugriff: 20. Mai 2025).

Szczygielski, J.J., Charteris, A., Bwanya, P.R. und Brzeszczyński, J. (2022) ‚The impact and role of COVID-19 uncertainty: A global industry analysis‘, International Review of Financial Analysis, 80(101837), S. 1.

Systematic Risk Team (2025) ‚Systemic vs idiosyncratic risk‘, Systematic Risk Center. Verfügbar unter: https://www.systemicrisk.ac.uk/systemic-risk (letzter Zugriff: 20. Mai 2025).

The Investopedia Team, Scott, G. und Rathburn, P. (2025) ‚Hedge: Definition and How It Works in Investing‘, Investopedia. Verfügbar unter: https://www.investopedia.com/terms/h/hedge.asp (letzter Zugriff: 20. Mai 2025).

Yahoo Finance Team (2025) ‚Yahoo Finance 2025 Beta (5Y Monthly), Company profiles‘, Yahoo Finance. Verfügbar unter: https://finance.yahoo.com/ (letzter Zugriff: 20. Mai 2025).