Inhaltsverzeichnis

- Entwicklung und rechtlicher Rahmen der EBA-Leitlinien

- Wann treten die EBA-Vorgaben in Kraft?

- Wie integrieren Finanzinstitute ESG-Risiken nach den Leitlinien?

- Vor welche Herausforderungen werden die Finanzinstitue gestellt?

- Fazit

- Quellenverzeichnis

Trotz der im Rahmen des Omnibus-Verfahrens angekündigten Reduktion der Anforderungen an die Nachhaltigkeitsberichterstattung bleibt der Druck – insbesondere auf den Finanzsektor – hoch: Klimawandel, Umweltzerstörung und soziale Ungleichgewichte verändern die wirtschaftlichen Rahmenbedingungen fundamental. Um diesen Entwicklungen zu begegnen, hat die Europäische Bankenaufsichtsbehörde (EBA) am 8. Januar 2025 ihre finalen Leitlinien zum Management von Umwelt-, Sozial- und Governance-Risiken (ESG-Risiken) veröffentlicht und damit einen bedeutenden Schritt zur Integration von Nachhaltigkeitsaspekten in das Risikomanagement von Finanzinstituten unternommen. Die Leitlinien schaffen einen einheitlichen europäischen Standard und werden für alle Banken verpflichtend. Große Institute müssen die Vorschriften bis zum 11. Januar 2026 umsetzen, kleine und nicht komplexe Institute haben dafür bis zum 11. Januar 2027 Zeit (European Banking Authority, 2025).

Der folgende Bericht bietet einen Überblick über die EBA-Leitlinien, deren zentrale Anforderungen, Implementierungszeitpläne und Herausforderungen.

Entwicklung und rechtlicher Rahmen der EBA-Leitlinien

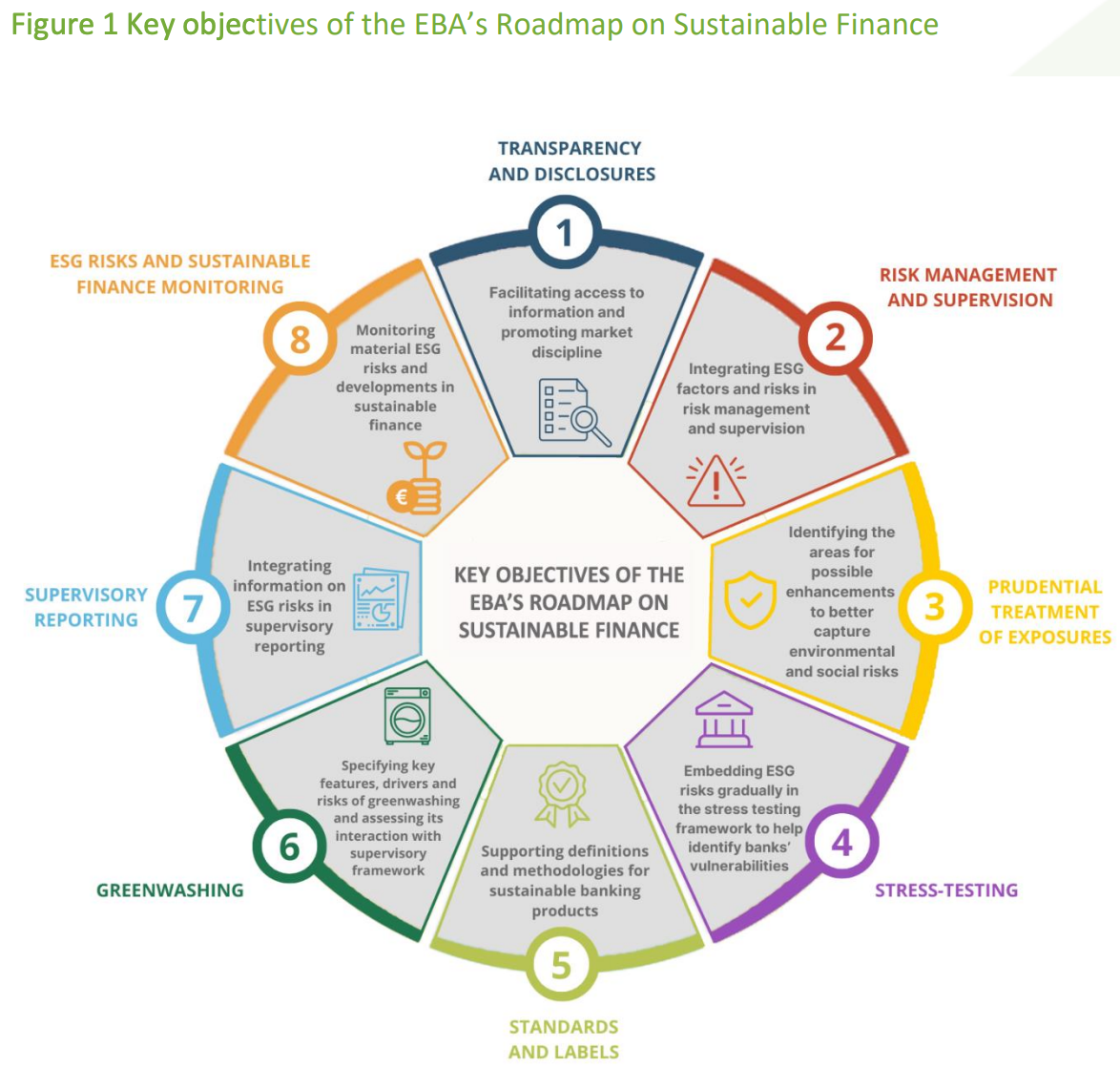

Mitte Januar 2024 veröffentlichte die EBA ihr Konsultationspapier „Draft Guidelines on the management of ESG risks“, welches kommentiert werden konnte (European Banking Authority, 2024). Nach Abschluss dieser Konsultationsphase wurden die finalen Leitlinien am 8. Januar 2025 veröffentlicht. Dieser Entwicklungsprozess steht im Einklang mit der übergreifenden EBA-Roadmap für nachhaltige Finanzen und reflektiert die zunehmende Bedeutung von ESG-Faktoren im europäischen Finanzsektor (European Banking Authority, 2022).

Abbildung 1: Key objectives of the EBA’s Roadmap on Sustainable Finance; Quelle: European Banking Authority (2022)

Die EBA-Leitlinien dienen dazu, die in der Eigenkapitalrichtlinie (CRD6) festgelegten Anforderungen zu ESG-Risiken weiter zu konkretisieren und deren Umsetzung in der Praxis zu erleichtern (Europäisches Parlament, 2024). Im Gegensatz zu anderen EU-Nachhaltigkeitsvorschriften wie der Corporate Sustainability Reporting Directive (CSRD) oder der vorgeschlagenen Corporate Sustainability Due Diligence Directive (CSDDD), die sich primär auf die Vereinbarkeit von Geschäftsmodellen mit den Klima- und Nachhaltigkeitszielen der EU konzentrieren, fokussieren sich die EBA-Leitlinien explizit auf die Integration von ESG-Risiken in die Geschäftsstrategien und Risikomanagementprozesse von Finanzinstituten (Europäische Kommission, n.d.).

Wann treten die EBA-Vorgaben in Kraft?

Die Umsetzung der EBA-Leitlinien erfolgt in einem gestaffelten Zeitplan. Ab Januar 2026 werden die Leitlinien für die meisten Kreditinstitute verbindlich, während kleinere und nicht-komplexe Institute bis Januar 2027 Zeit für die vollständige Implementierung haben. Diese differenzierte Herangehensweise berücksichtigt die unterschiedlichen Ressourcen und Kapazitäten der betroffenen Institute.

Neben der Integration in die internen Prozesse und Risikosteuerung zielen die Leitlinien auch darauf ab, die Transparenz gegenüber dem Markt zu erhöhen und spielen deshalb direkt in die ESG-Berichterstattung nach Säule 3 des Baseler Rahmenwerks hinein. Diese wurde bereits ab Januar 2025 auf alle EU-Banken ausgeweitet, einschließlich der etwa 2.000 weniger bedeutenden Institute (LSI). Die EBA hat für diese Berichterstattung strukturierte Vorlagen eingeführt, die wichtige Kennzahlen wie die Green Asset Ratio (GAR) und die Banking Book Taxonomy Alignment Ratio (BTAR) umfassen. Diese standardisierten Berichtsformate sollen die Konsistenz und Vergleichbarkeit der offengelegten Informationen gewährleisten (European Banking Authority, 2022).

Wie integrieren Finanzinstitute ESG-Risiken nach den Leitlinien?

Ein zentrales Element der EBA-Leitlinien ist die verpflichtende Durchführung einer umfassenden Materialitätsbewertung von ESG-Risiken. Diese muss jährlich erfolgen (bei kleinen Instituten alle zwei Jahre) und einen Zeithorizont von mindestens zehn Jahren abdecken. Dabei sind kurzfristige (weniger als drei Jahre), mittelfristige (drei bis fünf Jahre) und langfristige (mindestens zehn Jahre) Zeiträume zu berücksichtigen. Die mehrschichtige Betrachtung trägt dem Umstand Rechnung, dass ESG-Risiken oft schleichend entstehen und ihre finanziellen Auswirkungen sich über unterschiedlich lange Zeiträume hinweg entfalten – von kurzfristigen Marktveränderungen bis hin zu langfristigen strukturellen Verschiebungen, wobei eine systematische ESG-Risikobewertung als methodisches Fundament dienen kann.

Die EBA-Leitlinien definieren dabei drei komplementäre methodische Ansätze zur Bewertung von ESG-Risiken:

Exposurebasierter Ansatz: ESG-Faktoren müssen systematisch in Kreditentscheidungen und Risikoklassifikationen integriert werden. Institute sollen gezielt die Anfälligkeit („exposure“) der Aktivitäten und Schlüsselvermögenswerte ihrer Geschäftspartner gegenüber Umwelt-, Sozial- und Governance-Risiken bewerten und diese Risiken sowohl in interne Risikomodelle und Ratings als auch in die Bewertung von Sicherheiten („valuation of collateral“) einfließen lassen.

Szenarienbasierter Ansatz: Institute sollen szenariobasierte Analysen einsetzen, um ihre Resilienz gegenüber ESG-Risiken – beginnend mit klimabezogenen Risiken – unter verschiedenen wissenschaftlich fundierten Szenarien zu testen.

Portfoliobasierter Ansatz: Institute sollen sektor- und portfoliobasierte Methoden wie Heatmaps nutzen, um ESG-Risikokonzentrationen sichtbar zu machen und gezielt zu steuern. Sie bewerten die Auswirkungen ihrer Portfolios auf Klima- und Nachhaltigkeitsziele und prüfen die Ausrichtung an wissenschaftlich fundierten Klimapfaden. Die Ergebnisse fließen in Risikosteuerung, Strategie und Übergangsplanung ein.

Die Kombination dieser Methoden soll eine umfassende Bewertung von ESG-Risiken ermöglichen und alle wesentlichen Risikoarten, einschließlich Kredit-, Geschäftsmodell- und Konzentrationsrisiken, berücksichtigen.

Ein weiterer Kernaspekt der Leitlinien ist die vollständige Integration von ESG-Risiken in die bestehenden Risikomanagementprozesse. ESG-Risiken dürfen nicht isoliert betrachtet werden, sondern müssen in die Risikostrategie, die Risikolimitierung sowie die internen Prozesse zur Sicherstellung der Risikotragfähigkeit eingebettet werden. Im Rahmen des ICAAP, dem internen Prozess zur Beurteilung der Kapitaladäquanz, sind alle wesentlichen ESG-Risiken angemessen zu berücksichtigen. Im ILAAP, dem internen Prozess zur Beurteilung der Liquiditätsadäquanz, liegt der Fokus hingegen zunächst auf der Einbeziehung umweltbezogener (Environmental) Risiken. Zudem müssen Finanzinstitute klare kurz-, mittel- und langfristige Ziele zur Risikominimierung definieren, um ihre Widerstandsfähigkeit gegenüber ESG-Risiken zu stärken (European Banking Authority, 2025).

Vor welche Herausforderungen werden die Finanzinstitue gestellt?

Die neuen EBA-Leitlinien stellen Banken vor erhebliche Herausforderungen bei der Integration von ESG-Risiken in ihre Geschäftsmodelle und Risikomanagementprozesse. Besonders anspruchsvoll ist die Entwicklung und Implementierung von Methoden zur Bewertung von ESG-Risiken über unterschiedliche Zeithorizonte hinweg. Finanzinstitute müssen ihre Dateninfrastruktur und analytischen Fähigkeiten weiterentwickeln, um die geforderten Materialitätsbewertungen durchführen zu können.

Ein zentrales Hindernis ist die hohe Komplexität der Erhebung, Standardisierung und Aggregation von ESG-Daten. Besonders herausfordernd ist die konsistente Messung von Emissionsdaten, etwa im Bereich der Scope-3-Emissionen und finanzierten Emissionen, die oft aus unterschiedlichen und schwer vergleichbaren Quellen stammen. Um diesen Anforderungen gerecht zu werden, bereiten sich Banken durch den Aufbau von ESG-Disclosure-Komitees, also unternehmensinternen Gremien zur Koordination und Freigabe von ESG-Offenlegungen, zentralen Datenmanagementstrukturen, Klimadaten-Mapping und Berichtsbereitschaftsprüfungen vor (KPMG, n.d.).

Eine weitere zentrale Herausforderung stellt die Durchführung von szenariobasierten Analysen dar. Banken müssen die Auswirkungen von ESG-Risiken, insbesondere klimabezogenen Risiken, über langfristige Zeiträume von mindestens zehn Jahren hinweg bewerten. Dafür fehlen häufig geeignete Modelle, belastbare Datengrundlagen und wissenschaftlich fundierte Szenarien. Zudem sind viele Institute traditionell auf kurzfristige Planungszyklen ausgerichtet, wodurch die Entwicklung belastbarer Langfristszenarien zusätzliche methodische und organisatorische Anpassungen erfordert.

Fazit

Die EBA-Leitlinien zum Management von ESG-Risiken stellen einen wichtigen Meilenstein in der Integration von Nachhaltigkeitsaspekten in den europäischen Bankensektor dar. Mit ihrer verbindlichen Einführung ab 2026 (bzw. 2027 für kleinere Institute) schaffen sie einen einheitlichen Rahmen für das Management von Umwelt-, Sozial- und Governance-Risiken und tragen zur Stärkung der Widerstandsfähigkeit des Finanzsystems gegenüber ESG-bezogenen Herausforderungen bei.

Die Leitlinien verdeutlichen, dass ESG-Risiken als integraler Bestandteil des Risikomanagements von Finanzinstituten betrachtet werden müssen und nicht als separates Themenfeld behandelt werden können. Ihr umfassender Ansatz, der sowohl klimabezogene als auch soziale und Governance-Aspekte umfasst, spiegelt die ganzheitliche Natur von Nachhaltigkeitsrisiken wider.

Für Banken bedeutet die Umsetzung der EBA-Leitlinien einen kontinuierlichen Prozess der Anpassung und Weiterentwicklung ihrer Risikomanagementpraktiken. Zu den größten Herausforderungen zählen der Aufbau robuster Dateninfrastrukturen, die konsistente Erhebung und Aggregation von ESG-Daten, die Durchführung langfristiger Szenarioanalysen sowie die vollständige Integration von ESG-Risiken in bestehende Risikosteuerungssysteme. Die Komplexität dieser Aufgaben erfordert Investitionen in Fachwissen, Prozesse und Technologien.

Angesichts dieser Anforderungen gewinnen automatisierte Berichtslösungen und KI-gestützte Plattformen zunehmend an Bedeutung. Sie können die Datenaggregation vereinfachen, die Genauigkeit der Berichterstattung verbessern und den manuellen Aufwand reduzieren. KI wird damit zu einem wichtigen strategischen Hebel, um ESG-Risiken effizient zu identifizieren, zu bewerten und zu steuern – und Banken bei der erfolgreichen Umsetzung der regulatorischen und unternehmerischen Nachhaltigkeitsziele zu unterstützen.

Quellenverzeichnis

Europäische Kommission (n.d.). Corporate Sustainability Due Diligence. [Online] Verfügbar unter: Corporate sustainability due diligence [Zugriff am 18. Apr. 2025].

Europäische Kommission (n.d.). Corporate Sustainability Reporting. [Online] Verfügbar unter: Corporate sustainability reporting [Zugriff am 18. Apr. 2025].

Europäisches Parlament (2024). Richtlinie (EU) 2024/1619 des Europäischen Parlaments und des Rates vom 31. Mai 2024 zur Änderung der Richtlinie 2013/36/EU hinsichtlich Aufsichtsbehörden, Sanktionen, Drittlandniederlassungen und ESG-Risiken. [Online] Verfügbar unter: Directive – EU – 2024/1619 – EN – EUR-Lex [Zugriff am 18. Apr. 2025].

European Banking Authority (2022). EBA Roadmap zu nachhaltiger Finanzierung. [PDF] Verfügbar unter: https://www.eba.europa.eu/sites/default/files/document_library/Publications/Reports/2022/ESG%20roadmap/1045378/EBA%20Roadmap%20on%20Sustainable%20Finance.pdf [Zugriff am 18. Apr. 2025].

European Banking Authority (2024). EBA konsultiert Leitlinien zum Management von ESG-Risiken. [Online] Verfügbar unter: The EBA consults on Guidelines on the management of ESG risks | European Banking Authority [Zugriff am 18. Apr. 2025].

European Banking Authority (2022). EBA veröffentlicht verbindliche Standards für Offenlegungen gemäß Säule 3 zu ESG-Risiken. [Online] Verfügbar unter: EBA publishes binding standards on Pillar 3 disclosures on ESG risks | European Banking Authority [Zugriff am 18. Apr. 2025].

European Banking Authority (2025). EBA veröffentlicht finale Leitlinien zum Management von ESG-Risiken. [Online] Verfügbar unter: The EBA publishes its final Guidelines on the management of ESG risks | European Banking Authority [Zugriff am 18. Apr. 2025].

European Banking Authority (2025). Finale Leitlinien zum Management von ESG-Risiken. [PDF] Verfügbar unter: https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf [Zugriff am 18. Apr. 2025].

KPMG (n.d.). Bankensektor setzt verstärkt auf ESG – Stärkung von Führung, Investitionen und Datenmanagement. [Online] Verfügbar unter: Banking and capital markets sector leans into ESG, bolstering leadership, investment and data management [Zugriff am 18. Apr. 2025].