Inhaltsverzeichnis

- Wieso gibt es CBAM?

- Wie funktioniert CBAM?

- Welche Rohstoffe und Materialien sind betroffen?

- Welche Herausforderungen bringt CBAM für Unternehmen mit sich?

- Fazit

- Quellenverzeichnis

Carbon Border Adjustment Mechanism (CBAM) ist ein zentrales Instrument der EU-Klimapolitik, das entwickelt wurde, um Treibhausgasemissionen – im Folgenden der Einfachheit halber als CO₂ bezeichnet, wobei stets CO₂-Äquivalente gemeint sind – zu reduzieren und das Risiko des sogenannten Carbon Leakage zu minimieren (European Commission, n.d.).

Als Bestandteil des „Fit for 55“-Pakets, verfolgt dieses Instrument das Ziel, die Treibhausgasemissionen der EU bis 2030 um mindestens 55 % im Vergleich zu 1990 zu senken (Council of the European Union, n.d.). Dieses Paket ist ein Kernelement des europäischen Green Deals, um bis 2050 Netto-Klimaneutralität zu erreichen (European Commission, n.d.). CBAM zielt darauf ab, CO₂-Emissionen bei der Herstellung bestimmter importierter Waren zu bepreisen, um sicherzustellen, dass die EU-Klimaziele nicht durch Importe aus Ländern mit weniger strengen Umweltvorschriften untergraben werden.

Durch CBAM wird für importierte Güter ein Preis erhoben, der dem innerhalb der EU geltenden Niveau entspricht. Dies erfolgt durch den Kauf von CBAM-Zertifikaten, deren Wert sich am durchschnittlichen Auktionspreis der EU-Emissionshandelszertifikate orientiert und die die bei der Herstellung der importierten Waren entstandenen CO₂-Emissionen abdecken (European Commission, 2025).

Vor diesem Hintergrund gewinnen fundierte Dekarbonisierungsstrategien zunehmend an Bedeutung. In unserem aktuellen Webinar “Dekarbonisierungsstrategien: Wege zur Optimierung Ihrer Treibhausgasbilanz” beleuchten wir Ansätze und Maßnahmen, wie Unternehmen ihre Emissionen entlang ihrer Wertschöpfungskette reduzieren und sich auf die neuen Anforderungen vorbereiten können.

Wieso gibt es CBAM?

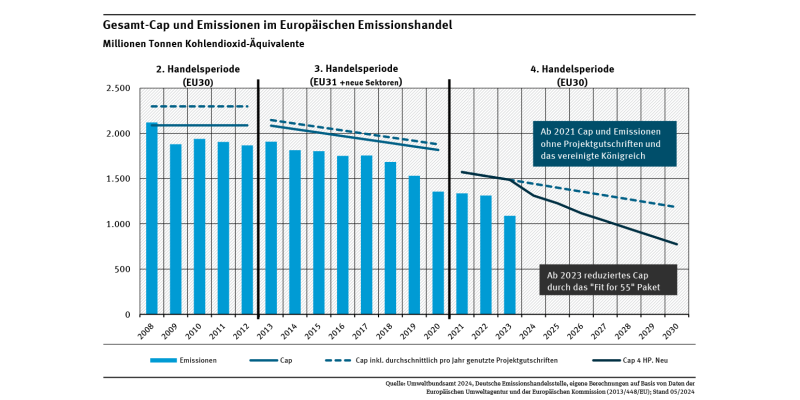

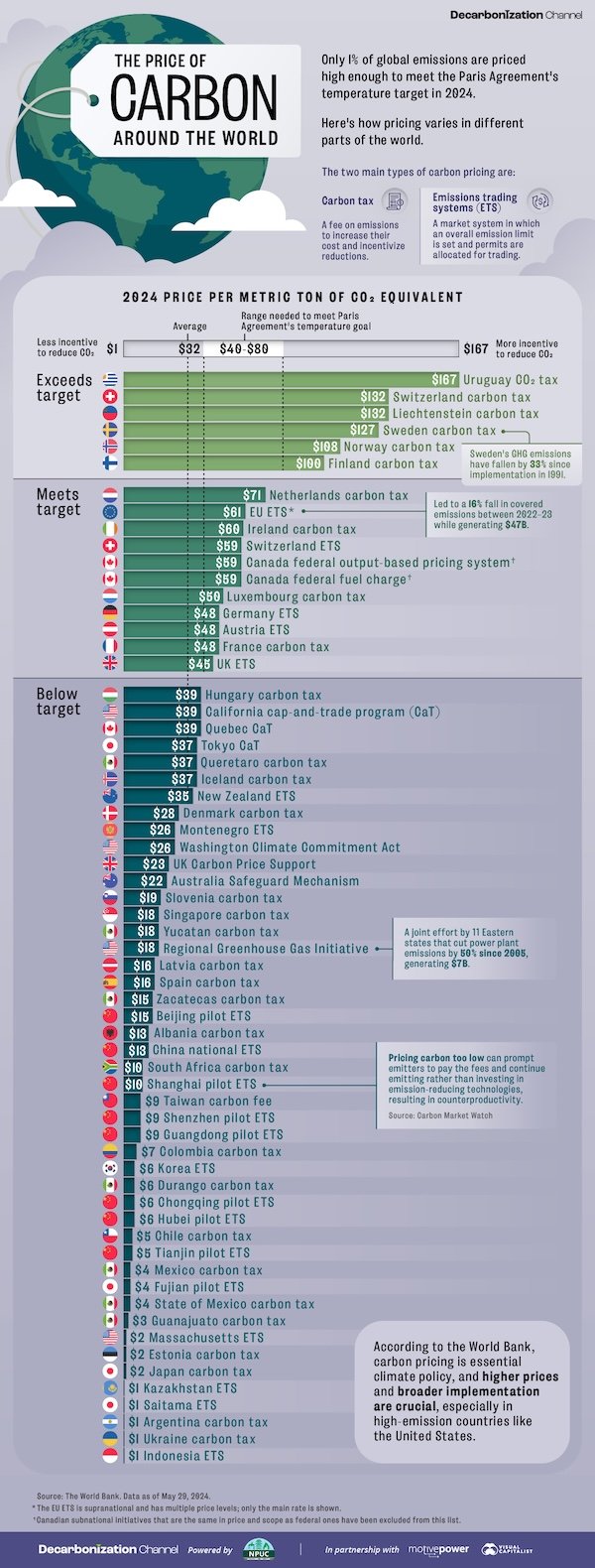

Eine der größten Herausforderungen der EU-Klimapolitik ist das Carbon Leakage. Dieses tritt auf, wenn Unternehmen ihre Produktion in Länder außerhalb der EU verlagern, in denen die Klimaschutzanforderungen weniger streng sind, oder wenn importierte Produkte aus Ländern mit hohen CO₂-Emissionen die EU-Produkte ersetzen. Wie in der Abbildung zu sehen ist, gibt es klare Anreize, Emissionen zu verlagern, bedingt durch die teils erheblichen Unterschiede bei den CO₂-Preisen zwischen der EU und anderen Regionen. Dies führt nicht nur zu einem Anstieg der globalen Emissionen, sondern benachteiligt auch EU-Unternehmen, die striktere Umweltauflagen erfüllen müssen – insbesondere im Rahmen des EU-Emissionshandelssystems (EU ETS), das verbindliche Emissionsobergrenzen und Kosten für den CO₂-Ausstoß vorsieht.

Abbildung 1: Der CO2 Preis rund um die Welt; Quelle: Visual Capitalist (2024)

CBAM verfolgt daher zwei Hauptziele:

Globalen Klimaschutz fördern: Durch die Bepreisung von CO₂-Emissionen soll auch außerhalb der EU ein Anreiz entstehen, umweltfreundlichere Herstellungsmethoden zu entwickeln.

Wettbewerbsfähigkeit der EU schützen: Der Mechanismus gleicht die Bedingungen zwischen EU-Unternehmen und Unternehmen aus Nicht-EU-Ländern an, um unfaire Wettbewerbsvorteile zu verhindern.

Wie funktioniert CBAM?

CBAM wird in zwei Phasen umgesetzt: einer Übergangsphase (2023–2025) und einer vollständigen Implementierungsphase ab Februar 2027.

Übergangsphase (1. Oktober 2023 – 31. Dezember 2025)

In der Übergangsphase sind Importeure verpflichtet, vierteljährliche Berichte über die direkten und indirekten CO₂-Emissionen ihrer importierten Waren einzureichen. Diese Berichte dienen dazu, die notwendigen Daten zu sammeln und die Methodik für die vollständige Implementierung zu optimieren. In dieser Phase müssen keine CBAM-Zertifikate gekauft werden.

Wichtige Anforderungen in der Übergangsphase sind:

Berichtspflichten: Importierte Waren müssen ab dem 01.08.2024 hinsichtlich ihrer direkten und indirekten Emissionen berechnet und dokumentiert werden.

Eingeschränkte methodische Flexibilität: Bis zum 01.08.2024 konnten Unternehmen zwischen verschiedenen Methoden zur Berechnung der Emissionen wählen. Ab dem 01.01.2025 ist eine vollständige Berichterstattung gemäß der Implementing Regulation (EU) 2023/1773 verpflichtend.

Registrierung im CBAM-Register: Importeure müssen sich bei der zuständigen nationalen Behörde registrieren. Sobald dies erfolgt ist, können sie sich hier in das CBAM-Register einloggen.

Vollständige Implementierung (ab 1. Februar 2027)

Ab 2027 tritt der Mechanismus in seiner endgültigen Form in Kraft. Unternehmen müssen dann nicht nur die Emissionen ihrer importierten Güter melden, sondern auch CBAM-Zertifikate kaufen und einreichen, um die eingebetteten Emissionen zu decken.

So funktioniert der Prozess in der Implementierungsphase:

Berechnung der Emissionen: Unternehmen müssen die in den importierten Waren enthaltenen CO₂-Emissionen berechnen und von akkreditierten Prüfern bestätigen lassen, wofür sich insbesondere Lebenszyklusanalysen (LCA) und Product Carbon Foorptints (PCF) als geeignete Methode bewährt haben.

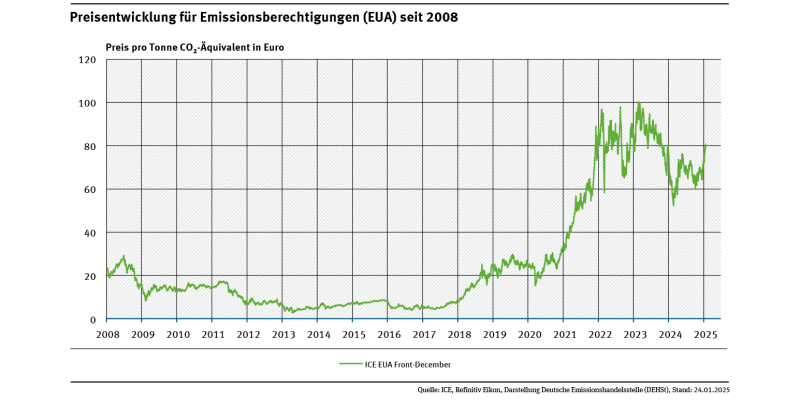

Kauf von CBAM-Zertifikaten: Der Preis der Zertifikate basiert auf dem wöchentlichen Durchschnittspreis der EU-Emissionshandelszertifikate (EU ETS) und wird in €/Tonne CO₂ ausgedrückt.

Jährliche Deklaration: Bis zum 31. Mai eines jeden Jahres (erstmalig 2028) müssen Importeure die Menge der importierten Waren des Vorjahres und die entsprechenden Emissionen melden und die benötigten Zertifikate einreichen.

Anrechnung bereits gezahlter CO₂-Kosten: Hat ein Unternehmen bereits in einem Drittland einen CO₂-Preis gezahlt, kann dieser auf die Anzahl der benötigten CBAM-Zertifikate angerechnet werden. Liegt der gezahlte Betrag jedoch über dem in der EU fälligen Preis, wird die Differenz nicht erstattet.

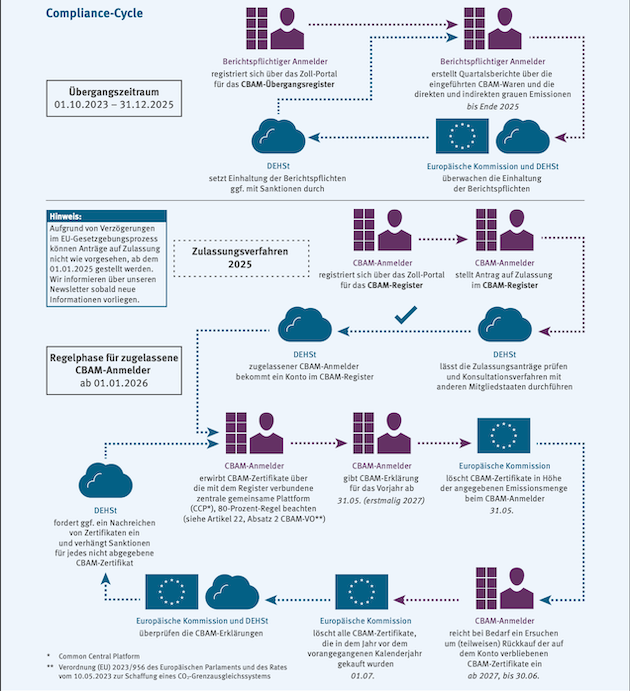

Die Deutsche Emissionshandelstelle hat eine Übersicht über den Compliance Cycle erstellt.

Abbildung 2: Compliance-Cycle; Quelle: DEHSt

Die vollständige Checkliste ist unter folgendem Link zu finden: https://www.dehst.de/SharedDocs/downloads/DE/cbam/cbam-checkliste.html?nn=283486

Welche Rohstoffe und Materialien sind betroffen?

CBAM betrifft Importe von Materialien, deren Herstellung besonders CO₂-intensiv ist und die daher ein hohes Risiko für Carbon Leakage darstellen. In der Übergangsphase werden folgende Sektoren erfasst:

Eisen und Stahl

Zement

Aluminium

Düngemittel

Wasserstoff

Elektrizität

Zusätzlich werden auch bestimmte Vorprodukte und möglicherweise in Zukunft weitere Produkte einbezogen, sofern diese erhebliche Emissionen verursachen. Eine Überprüfung des Produktspektrums ist bis 2030 geplant (European Commission, 2025).

Welche Herausforderungen bringt CBAM für Unternehmen mit sich?

Obwohl der Mechanismus ein entscheidendes Instrument zur Bekämpfung von Carbon Leakage darstellt, gibt es auch Kritik. Viele kleine und mittelständische Unternehmen stehen vor der Herausforderung, komplexe Emissionsdaten erfassen und melden zu müssen, was mit erheblichem bürokratischem Aufwand verbunden ist. Erschwerend kommt hinzu, dass viele Unternehmen keine ausreichende Transparenz über ihre Wertschöpfungsketten haben. Diese Intransparenz birgt ein erhebliches Risiko für die Einhaltung der CBAM-Vorgaben: So gaben 53 % der befragten Unternehmen an, dass sie nicht in der Lage sind, die tatsächlichen Emissionsdaten ihrer Lieferanten außerhalb der EU zu melden (Deloitte, 2025). Um die Belastung insbesondere für kleinere Akteure zu verringern, wird voraussichtlich eine Bagatellgrenze von 50 Tonnen pro Jahr für CBAM-pflichtige Importe eingeführt – eine Regelung, von der rund 90 % der Importeure profitieren und somit von den Vorgaben ausgenommen sein würden (IHK Region Stuttgart, n.d.). Allerdings erschwert die mangelnde Transparenz über Emissionen auch die Einschätzung, ob Unternehmen überhaupt unter diese Bagatellgrenze fallen und somit von einer Berichtspflicht befreit wären.

Des Weiteren stellt die kurze Vorbereitungszeit für viele Unternehmen eine erhebliche Herausforderung dar. Trotz der Übergangsphase bleibt der Zeitplan zur Umsetzung der Vorgaben streng, sodass Unternehmen oft Schwierigkeiten haben, ihre internen Prozesse rechtzeitig anzupassen.

Außerdem kann die Einführung insbesondere Handelspartner in Entwicklungs- und Schwellenländern vor große Herausforderungen stellen, da ihre Exporte in die EU durch höhere Kosten wirtschaftlich benachteiligt werden könnten – vor allem in Ländern mit weniger strengen Klimapolitiken. Zusätzlich sehen einige dieser Länder in dem Mechanismus eine potenzielle Handelsbarriere und äußern Bedenken hinsichtlich seiner Vereinbarkeit mit den Regeln der Welthandelsorganisation (WTO) (World Trade Organization, (n.d.)). Um diesen Auswirkungen entgegenzuwirken, hat die EU zugesagt, gezielte Unterstützung zu leisten: Neben technischer Hilfe zum besseren Verständnis und zur Umsetzung der CBAM-Anforderungen stellt die EU auch finanzielle Mittel bereit, um die betroffenen Länder beim Übergang zu grüneren Industrien und erneuerbaren Energien zu unterstützen (European Commission, 2025).

Fazit

CBAM ist ein ambitioniertes Instrument der EU, das dazu beiträgt, die globalen CO₂-Emissionen zu reduzieren und gleichzeitig faire Wettbewerbsbedingungen für EU-Unternehmen zu schaffen. Unternehmen sollten die Übergangsphase nutzen, um sich auf die vollständige Implementierung vorzubereiten und die Berichtsanforderungen ab nächstem Jahr zu erfüllen. Trotz berechtigter Kritikpunkte stellt der Mechanismus einen wichtigen Schritt in Richtung der angestrebten Netto-Klimaneutralität im Rahmen des EU-Green Deals dar und dient gleichzeitig dem Schutz der Wettbewerbsfähigkeit europäischer Unternehmen – insbesondere in wirtschaftlich herausfordernden Zeiten.

Gleichzeitig eröffnet CBAM Unternehmen auch die Chance, ihre eigenen Klimastrategien frühzeitig weiterzuentwickeln und Transparenz entlang ihrer Lieferketten zu stärken. Wer die neuen Anforderungen strategisch angeht, kann nicht nur regulatorische Risiken minimieren, sondern sich auch als Vorreiter in einer zunehmend nachhaltig orientierten Wirtschaft positionieren. Frühzeitige Investitionen in Emissionsreduktionen und verlässliche Datenmanagementprozesse zahlen sich somit nicht nur im Hinblick auf Compliance aus, sondern tragen auch zur langfristigen Wettbewerbsfähigkeit bei.

Quellenverzeichnis

Council of the European Union (n.d.). Fit for 55. [Online] Verfügbar unter: https://www.consilium.europa.eu/en/policies/fit-for-55/ [Zugriff am: 17. April 2025].

Deloitte (2025). Deutsche Unternehmen können CBAM-Anforderungen kaum erfüllen. Verfügbar unter: https://www.deloitte.com/de/de/about/press-room/Deutsche-Unternehmen-k-nnen-CBAM-Anforderungen-kaum-erf-llen-.html (Zugriff am: 17. April 2025).

Deutsche Emissionshandelsstelle (DEHSt) (n.d.). CBAM-Checkliste. [Online] Verfügbar unter: https://www.dehst.de/SharedDocs/downloads/DE/cbam/cbam-checkliste.html?nn=283486 [Zugriff am: 17. April 2025].

European Commission (2025). Carbon Border Adjustment Mechanism (CBAM). [Online] Verfügbar unter: https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en [Zugriff am: 17. April 2025].

European Commission (n.d.). Carbon leakage – EU Emissions Trading System (EU ETS). [Online] Verfügbar unter: https://climate.ec.europa.eu/eu-action/eu-emissions-trading-system-eu-ets/free-allocation/carbon-leakage_en [Zugriff am: 17. April 2025].

European Commission (n.d.). The European Green Deal. [Online] Verfügbar unter: https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en [Zugriff am: 17. April 2025].

IHK Region Stuttgart (n.d.). CBAM: Der CO2-Grenzausgleichsmechanismus. [Online] Verfügbar unter: https://www.ihk.de/stuttgart/fuer-unternehmen/international/import-export/import/cbam-5761850 [Zugriff am: 17. April 2025].

Visual Capitalist (2024). The Price of Carbon Around the World in 2024. [Online] Verfügbar unter: https://www.visualcapitalist.com/sp/visualized-the-price-of-carbon-around-the-world-in-2024/ [Zugriff am: 17. April 2025].

World Trade Organization (WTO) (n.d.). What is the WTO?. [Online] Verfügbar unter: https://www.wto.org/english/thewto_e/whatis_e/tif_e/fact2_e.htm [Zugriff am: 17. April 2025].

Ziegler Group (2024) Der CO₂-Grenzausgleichsmechanismus (CBAM): Ein Leitfaden für Unternehmen. Teil 2. Verfügbar unter: https://www.zieglergroup.com/der-co2-grenzausgleichsmechanismus-cbam-ein-leitfaden-fuer-unternehmen-teil-2/ [Zugriff am: 17. April 2025].